| Кредит на час, проблемы надолго

Практически каждая остановка общественного транспорта, фонарный столб или любая другая свободная для безудержной рекламы площадь в крупных и не очень городах увешана яркими объявлениями, предлагающими взять «экспресс-кредит», «занять до получки» или получить кредит за час без поручителей. Интернет и различные печатные издания также пестрят всевозможными кредитными рекламными объявлениями. Свои услуги предлагают как легальные фирмы, так и сомнительные конторы. Мы попытались разобраться во всем этом многообразии и понять, за счет чего живут такие организации. |

В самом начале мы лишь смутно представляли, с чем предстоит столкнуться, поэтому решили действовать напрямую – позвонить по нескольким указанным в объявлениях телефонам. Заранее придуманная легенда легенда: коренной москвич 25-ти лет от роду, есть работа, прописка. Не судим и до этого никаких кредитов не брал. Хочу взять сумму порядка 20 т.р.

Первый звонок. Трубку берет некто с кавказским акцентом, интересуется пропиской, страховкой, наличием квартиры и работы, судимостью и кредитной историей. Когда собеседник узнает все требуемое обо мне, интересуюсь условиями кредита. Но узнаю лишь, с какими банками работает фирма (ВТБ, Альфа-Банк, Столичный, Возрождение, Открытие, Русский банк, Хоум кредит, Евразийский банк), а сообщить остальные сведения, например, ставку, он может мне только при личной встрече, после получения моих персональных данных. Однако, по его словам, проблем с проверкой выдачей быть не должно. Обещаю подумать и перезвонить. После звонка понимаю, что с моей легендой мне рад будет дать кредит любой нормальный банк, а для таких фирм я выгляжу подозрительно.

Для следующего звонка становлюсь судимым, аппетит вырастает до 100 т.р. Снова кавказский акцент, те же условия взаимодействия – все при личной встрече, но список банков сокращается. Однако, по словам собеседника, проблем с оформлением быть не должно.

Третий звонок – становлюсь приезжим. Сумма остается прежней. Впервые спрашивают про работу и «белая» ли зарплата. И снова никаких проблем с оформлением, разве что проверка, по их словам, будет более долгой. Дальше я снова москвич, но уже безработный. Хочу целый миллион. Впервые интересуются — для чего, говорю, что на подарок к 8 марта. Спрашивают про квартиру и машину. Сразу сообщают, что с такими крупными суммами они редко имеют дело и просят для более детального разговора приехать в офис. Но ничего не гарантируют. Для последнего звонка становлюсь должником Альфа-Банка, прошу всего 200 т.р. Сообщают, что, скорее всего, отпадают сразу несколько банков, но все равно проблем для выдачи они не видят.

По итогам телефонных разговоров замечено — места встреч и офисы находятся на концах веток метро в «спальных» районах – всегда легко найти клиентов; трубку брали люди с характерным акцентом – кого-то это может смутить, как и нежелание вести диалог по телефону, предпочитая этому личную встречу с клиентом. Но самое главное — преград для получения быстрого кредита в таких фирмах почти не существует. Нужно собрать полный комплект жизненных проблем и неурядиц, правда и тогда, может быть, возникнут лишь некоторые незначительные ограничения. |

Дальше, поскольку никаких цифр и условий выяснить не удалось, пришлось действовать своими силами. Полученные результаты оказались очень интересными.

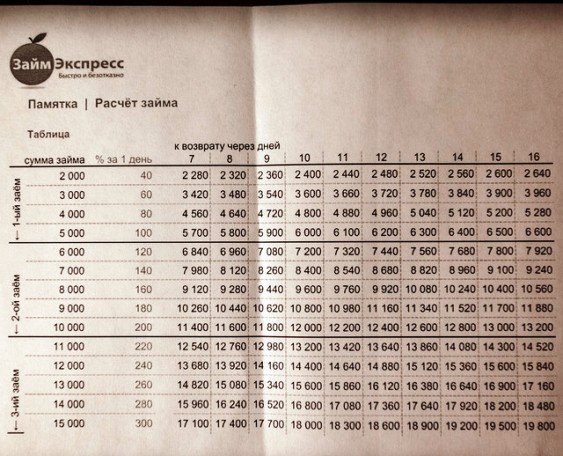

Если сумма кредита небольшая, фирмы не работают с банками, а действуют своими силами – производят микрофинансирование. Даются небольшие суммы – от 5 до 60 т.р. на малый, до трех недель, срок, но под огромный процент — 2–2.5% в сутки. В таких же местах можно получить и более весомый (до 100 т.р.) кредит под 30–35% годовых. Для организации такой деятельности не нужны большие офисы, достаточно посадить одного человека, имеющего доступ к базе данных неплательщиков. Минимум расходов на организацию.

Более крупные кредиты выдаются под залог имущества – это может быть как автомобиль, так и квартира, но оцененные в 50–60% от их реальной стоимости. Сумма берется у банка и выдается заемщику под 40–50% в год.

Можно рассмотреть небольшой пример. У банка берется 1 миллион рублей под 20% годовых. Эта сумма дробится и через микрофинансирование идет в оборот. Можно выдать 100 кредитов по 10 тысяч, получить обратно через пару недель уже 100 раз по 13 тысяч. Так за две недели можно без проблем отбить проценты за взятый у банка кредит. Дальше по такой же схеме работать год и иметь доход под 700, а то и 1000%.

В случае проблем с выплатой организована система штрафов – как фиксированная единовременная выплата (обычно применяется при крупных кредитах), так и хитрая накопительная кабала. Размер задолженности удваивается, приплюсовывается к имеющейся сумме, а уже с этой суммы берется процент, но в сутки уже не 2%, а 4.

Если же с получением денег возникают проблемы, то фирма-кредитор продает данные неплательщика за 40–50% от долга коллекторским агентствам. Методы их работы рассматривать не будем, но они могут доставить множество проблем (лайф.ру).

Из всего этого можно сделать вывод, что кредиторы при любых раскладах будут в плюсе – риски компенсируются огромными процентами, а проблемы с долговыми выплатами простой «продажей» должника. «Качество» клиента не так важно, как его наличие. При самом плохом варианте должник сначала опосредованно профинансирует обычный банк, затем с максимальными затратами непосредственно кредитора и потом будет иметь неприятности с коллекторами.

А вот ещё один способ получения кредита, который описал один из пользователей Ридуса (орфография и пунктуация автора — ред.): «Самый простой и банальный способ — я лох, который хочет много денег. Звоню по телефону. Со мной встречаются возле какого-нибудь крупного магазина электроники и говорят? Сколько надо? 25 тысяч? Сейчас идешь в этот магазин, покупаешь ноутбук за 50 и оформляешь на себя кредит вон у того паренька. Не бойся, он тебе оформит.

Я беру ноут, подхожу к пареньку, он меня «типа» проверяет, говорит ОК и я «покупаю» у него ноут. После чего выношу ноут, отдаю его этому мужику и получаю свои 25 тысяч.

И все в плюсе. Мужик этот получает ноут, продает его допустим за 40 тысяч (+15 тысяч получая), делиться этим со своим сообщником и... все. Никаких ему коллекторов держать не надо. Не нужно следить, за тем, чтобы все вовремя возвращали долг. Все на плечах банка оказывается. Я (в лице лоха), получаю свои 25 тысяч и когда приходят коллекторы получаю по печени». |

Мне удалось побеседовать с одним из клиентов таких организаций. Наталья свой первый кредит на ремонт взяла в обычном банке, но с выплатами возникли проблемы. Стали накапливаться долги, которые необходимо было гасить. Последовал еще один кредит, который удалось без проблем оформить, однако и он не решал проблемы. Ничего не нашлось лучше, как снова попытаться оформить очередное соглашение с банком. Для его получения Наталья обратилась к посредникам, которые помогли, естественно, за хороший процент от взятой суммы. Когда выплаты стали совсем неподъемными, женщина пошла за помощью к родственникам. Они помогли погасить задолженности по первым кредитам, но все равно Наталья оставалась должна.

Одной из объективных проблем было то, что из-за больного мужа Наталья не могла найти постоянную работу, поэтому выплаты были нерегулярны. Однако затем, когда ситуация, по ее словам, несколько улучшилась, она решила «до очередной зарплаты» взять микрозайм. Но и тут возникли проблемы: женщина заболела сама, сроки займа истекли, проценты, и без того огромные, стали еще больше. Для погашения был взят такой же заём, снова обернувшийся долгами. Однако сейчас Наталье удалось найти работу, которая позволяет вовремя выплачивать все имеющиеся задолженности.

Этот случай необычен тем, что удалось полностью (или почти полностью, остается лишь надеяться) избавиться от долгов, полученных в результате множества разнообразных сомнительных кредитов и займов. Огромную и решающую роль, по ее словам, сыграла помощь родственников, к которым Наталья почему-то не решалась обращаться с самого начала. |

Обладая такой богатой информацией, я решил прогуляться по округе в поисках организаций, дающих кредиты, и хотя бы частично проверить ее. Искать долго не пришлось, мое внимание привлекла вывеска «Экспресс-кредита». Небольшой офис, никаких излишеств — внутри стол с компьютером, стулья, шкаф и вебкамера, фиксирующая все происходящее. Говорю, что хочу взять кредит на 10 тысяч рублей на пару недель. Следуют вопросы – брал ли у них до этого, где проживаю, сколько мне лет (выдают только с 21 года). Поскольку с этой фирмой я раньше дел не имел, то предложить мне могут максимум пять тысяч, зато потом, если вовремя все выплачу, смогу брать 10 или 15 тысяч. Рассказывают про условия, про 2% в день, штрафы в случае непогашения – все, как и было описано ранее. Соглашаюсь и на это. Дальше следует проверка по базе – представляюсь вымышленным именем. В базе меня не находят, по остальным критериям подхожу, можно приступать к заполнению договора, нужен паспорт и два номера телефона. С этого момента дальнейшее мое пребывание в офисе теряет смысл, растерянно сообщаю, что забыл паспорт в автомобиле и ухожу.

В следующей конторе решил не шифроваться, а сразу сказать, что делаю репортаж. И, если не будет возражений, могу ли задать несколько вопросов. Однако это смутило сотрудника кредитной фирмы, он отказался, мотивируя это запретом руководства. Поиски следующей фирмы не заняли много времени. Офис мало отличался от первого, разве что добавился платежный терминал и стойка с буклетами. Сотрудник компании был настроен благожелательно и согласился ответить на несколько вопросов, однако снимать внутри не разрешил. Как и в первом месте, существует возрастающая шкала максимального займа – 15, 40 и 60 т.р. Процентная ставка чуть больше, она составляет 2,5% в день. Сроки возврата также выросли до 3-х недель. Кроме того, появляется некая система «рейтинга» заемщика, с которой можно будет обращаться в смежные фирмы – это позволяет увеличить первый максимальный заём. Также проходит проверка клиента, затем подписание договора – требуется только паспорт. С наличностью здесь не работают, оформляется карта, на которую перечисляются деньги. В случае возникновения проблем с погашением штрафная система аналогична предыдущей – удвоение долга, добавка, удвоение процента.

Спросил про людей, берущих микрозаймы. Со слов работника, женщины берут займы чаще, но суммы в них меньше, молодые люди почти не берут, перед праздниками клиентов становится в полтора-два раза больше, чем обычно. Должников не так много, но и они бывают. |

Из этого исследования можно сделать вполне очевидные выводы – такие кредиты обеспечивают максимальную прибыль любому кредитору, при этом всегда оставляя должника в значительном минусе. В трудной ситуации лучше обратиться к родственникам или друзьям, чем лезть в такие заведомо «грабительские» условия. Если клиентами сомнительных полулегальных организаций, в основном, являются безработные приезжие из регионов и должники, то в более солидные фирмы обращаются обычные граждане. Было трудно поверить, что есть люди, даже находящиеся в тяжелом финансовом положении, которые будут закапывать себя еще глубже с помощью таких финансовых операций. © Валерий Кирьянов

© Станислав Мудрый Ridus.Ru |

Просмотров: 17912 | |